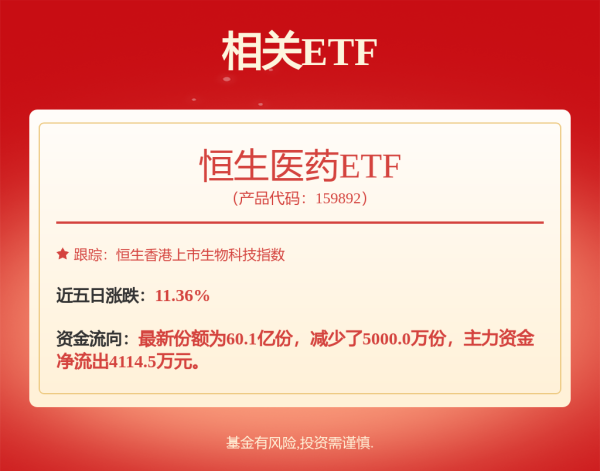

近期股票配资学院,新式茶饮股成为资本市场焦点。市值突破2000亿港元,稳居中国餐饮类上市公司首位;霸王茶姬以“美股新茶饮第一股”身份登陆纳斯达克,首日涨幅超30%。然而,光鲜背后暗流涌动——行业分化加剧、盈利模式争议、资本推高估值与基本面背离等问题引发热议。谁在捧杀茶饮股?这场资本盛宴是价值发现还是泡沫狂欢?

高增长与分化:头部企业的“冰与火”

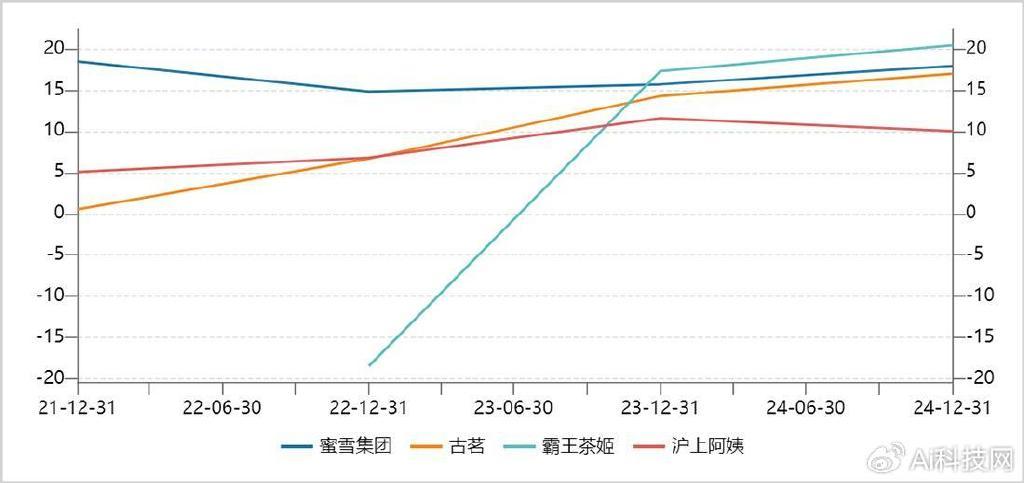

2023-2024年,茶饮行业呈现爆发式增长。霸王茶姬营收同比激增844%和167%,净利润增幅达983%和214%,成为增长最快的品牌。蜜雪冰城凭借“低价策略+万店规模”稳坐行业龙头,2025年一季度门店总数突破2.5万家,供应链收入占比超60%。然而,同一赛道内企业表现悬殊:新上市的四家茶饮公司中,两家净利润率不足5%,远低于头部企业15%-20%的水平。

“茶饮股已进入淘汰赛阶段。”一位消费领域分析师指出,资本更青睐具备绝对市场地位和盈利确定性的企业,“钱少时,二级市场只愿为第一名买单”。以港股为例,蜜雪冰城上市后股价累计涨幅超160%,而部分二线品牌股价已较峰值腰斩。

资本逻辑:从“讲故事”到“看利润”

2023年奈雪的茶上市破发,暴露出新茶饮盈利难题。彼时股票配资学院,其单店模型被质疑“重体验轻效率”,高昂的租金与人力成本吞噬利润。这一教训让资本市场转向更务实的评估标准:供应链控制力、门店盈利能力和下沉市场渗透率成为核心指标。

头部企业正通过垂直整合供应链巩固优势。蜜雪冰城自建原料生产基地,将柠檬采购成本压低至行业均价的60%;古茗凭借冷链物流体系,实现三四线城市48小时鲜果配送。“茶饮行业已从拼营销转向拼供应链。”一位行业观察者表示,供应链效率直接决定毛利率,而这是资本定价的关键。

泡沫争议:估值透支与风险累积

资本狂热推高行业估值。喜茶最新投后估值达600亿元,半年内暴涨400亿,老股东争抢份额“生怕错过末班车”。但部分企业的财务数据难以支撑高估值:茶百道当前市盈率(PE)为16倍,若净利润从8亿提升至10亿,PE可降至13倍;而古茗、蜜雪PE已超30倍,被指“透支未来增长”。

风险在产业链上下游同步显现。上游供应商恒鑫生活深度绑定头部品牌,其可降解包装业务随茶饮扩张快速增长,但原材料价格波动和产能过剩隐忧犹存。下游加盟商则面临激烈竞争,2024年新茶饮闭店率高达60%,部分品牌因盲目扩张导致加盟体系崩溃。

暗战与乱象:从价格战到舆情战

为争夺市场份额,茶饮企业掀起“补贴大战”。瑞幸部分产品降至6.9元,甜啦啦推出“蜜桃爽爽桶”加入战局,10-20元价格带陷入红海。更严峻的是,网络黑灰产盯上茶饮股。5月30日,上海警方破获一起涉企网络犯罪案件,犯罪团伙利用AI“洗稿”炮制不实信息,通过抹黑品牌股价牟利。此类行为不仅扰乱市场秩序,更损害投资者信心。

未来走向:理性回归与价值重塑

面对争议,行业自我调整已然开始。霸王茶姬提出打造“人心品牌”,从规模扩张转向用户心智建设,通过文化输出提升品牌溢价。奈雪的茶则收缩直营店,加码加盟与海外市场,2025年东南亚门店数突破200家。

资本市场亦显露冷静信号。港股对茶饮IPO审核趋严,强调“盈利可持续性”。中信建投等机构提示,需警惕“估值与现金流不匹配”的企业,关注供应链创新与差异化竞争能力。

结语茶饮股的资本狂欢,是消费升级红利的映射,也是风险累积的警示。当流量红利消退、竞争进入深水区,唯有回归商业本质——提升运营效率、筑牢供应链壁垒、平衡规模与盈利,方能穿越周期。对于投资者而言,在“捧”与“杀”之间,理性甄别价值与泡沫,或许比追逐热点更为重要。

量盈配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯